Besserverdiener werden mit Pensionsantritt besser frühzeitig vorgesorgt haben, um die Pensionslücke zu füllen. Eine Möglichkeit ist die betriebliche Altersvorsorge (Österreich). Gerhard Kantusch (Geschäftsführer der P & C – Pension Consulting GmbH) spricht im Interview über Hintergründe, nackte Zahlen und Möglichkeiten. Ist eine betriebliche Altersvorsorge / Betriebspension die Lösung?

Interview

Herr Kantusch, auf welche Einkommen sollten sich Österreichs Führungskräfte in der Pension gefasst machen?

Gerhard Kantusch: Das Pensionskonto, das mit 2014 jedem Österreicher einsehbar ist, bewirkt bei den meisten ein böses Erwachen, denn die Pensionsreformen der Jahre 2003 und 2004 entfalten nach und nach ihre volle Wirksamkeit. Für fast alle, die ab 2028 ihre Pension antreten, wird es Utopie bleiben, die Maximalpension von 3.226.- Euro brutto (Wert 2015) zu erreichen. Für diese müssten sie nämlich als Mann 65 und als Frau 60 Jahre alt sein und 40 Jahre immer auf der Basis der Höchstbeitragsgrundlage Sozialbersicherungsbeiträge entrichtet haben. Daraus resultiert eine eklatante Pensionslücke zum Aktiveinkommen, die vor allem Führungskräfte und gehobene Spezialisten voll trifft.

Können wir dieser Entwicklung entgehen, ohne den Pensionsstichtag hinauszuzögern?

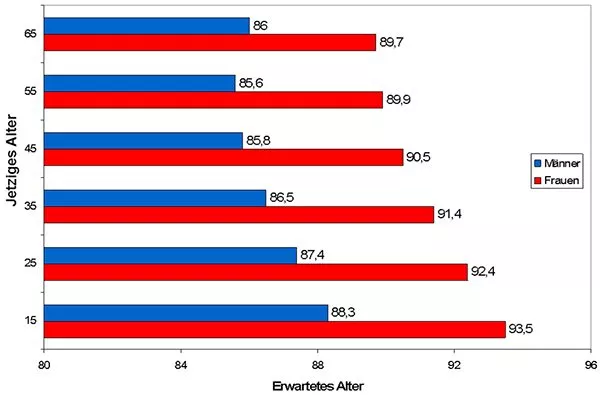

Die Demographie ist dabei sicherlich nicht hilfreich, denn die Lebenserwartung steigt dank des medizinischen Fortschritts und der Verbesserung des Lebensstils alle fünf Jahre um weitere 1,2 Jahre. In Österreich werden 90-Jährige zum Regelfall und nicht zur Ausnahme. Mädchen, die jetzt auf die Welt kommen, werden im Schnitt sogar fast 100 Jahre alt werden.

Grafik: STEIGENDE LEBENSERWARTUNG – 90jährige werden zum Regelfall

Wie können Besserverdiener dieser Situation begegnen, um der Altersarmut zu entgehen?

Die beste Möglichkeit ist die Finanzierung einer Zusatzpension durch den Arbeitgeber. Das Einkommensteuergesetz sieht dafür bestimmte Wege vor, die auch als Betriebsausgabe geltend gemacht werden können.

Es sind dies

- die Pensionskassenlösung

- die betriebliche Kollektivversicherung und

- die direkte Leistungszusage mir einer Rückdeckungsversicherung

Welche der Möglichkeiten die attraktivste ist, lässt sich nur bei individueller Betrachung beantworten, da jede der drei Durchführungswege Vor- und Nachteile hat. Während die Pensionskassenlösung und die Betriebliche Kollektivversicherung kollektive Versorgungswerke darstellen, eignet sich die Direkte Leistungszusage mit einer Rückdeckungsversicherung vor allem für flexible Einzellösungen, insbesondere für Geschäftsführer und Führungskräfte.

Ist eine betriebliche Altersvorsorge / Betriebspension die Lösung? Hier drei Möglichkeiten im Überblick.

Charakteristika der Pensionsvarianten für betriebliche Altersvorsorge in Österreich

Pensionskasse:

- Für Versorgung sehr großer Mitarbeitergruppen

- Mitwirkung des Betriebsrates zwingend

- Leistung besteht ausschließlich in einer Pension

- Keine Kapitalabfindung – Ausnahme: unter 11.200.- Euro

- Volles Veranlagungsrisiko währen der Anspar- und Leistungsphase (vage Kalkulierbarkeit der Pension)

- Keine Garantie auf eine bestimmtes Ablaufkapital

- Keine Garantie auf die aktuelle Sterbetafel

- Kein Einfluss auf die Unternehmensbilanz

- Betriebsausgabe

- Sowohl beitrags- als auch als leistungsorientierte Pensionszusage möglich

Betriebliche Kollektivversicherung

- rechtliche Rahmen wie bei der Pensionskasse (Betriebsrat, Rentenpflichtigkeit, Bilanz, Betriebsausgabe) aber

- Mindestverzinsungsgarantie von derzeit 1,75 Prozent pro Jahr (Kalkulierbarkeit der Pension)

- Garantie der Sterbetafel bei Vertragsabschluss

- Sofortige Unverfallbarkeit

- Reduzierte Versicherungssteuer von 2,5 Prozent

- Beitrags- und leistungsorientierte Pensionszusage möglich

Direkte Leistungszusage mit einer Rückdeckungsversicherung

- Ideal für Versorgung von Führungskräften und kleineren Mitarbeitergruppen

- Keine Mitwirkung des Betriebsrates

- Leistung besteht entweder aus einer Pension oder einer Kapitalauszahlung

- Mindestverzinsungsgarantie von derzeit 1,75 Prozent pro Jahr (Kalkulierbarkeit der Pension)

- Bilanzverlängerung durch Pensionsrückstellung und Aktivierung der Versicherung

- Verpfändung der Ansprüche aus der Versicherung ist möglich

- Betriebsausgabe

- Beitrags- und leistungsorientierte Pensionszusage möglich

Nach welchen Kriterien entscheiden Unternehmen die Wahl des richtigen Systems?

Welche Variante ein Unternehmen wählt, hängt immer maßgeblich davon ab, woher die Mittel für den Aufbau des Pensionskapitals stammen. Viele Unternehmen betrachten Pensionen als Teil des Gehalts. Doch dabei ist Vorsicht geboten, da der Gehaltsumwandlung in Österreich angesichts der rigiden Auslegung des steuerlichen Zuflussprinzips gewisse Grenzen gesetzt sind.

Grundsätzlich sind Pensionskassenbeiträge und Pensionszusagen, die ganz oder teilweise anstelle des bisher gezahlten Arbeitslohnes oder einer Lohnerhöhung geleistet werden, steuerbarer Arbeitslohn. Wenn der Arbeitnehmer auf einen Teil des Lohns zugunsten der Altersvorsorge verzichtet, muss er diesen Teil daher zuvor versteuern.

Gibt es dennoch Möglichkeiten einer steuerbegünstigten Gehaltsumwandlung?

Die Lohnsteuerrichtlinien legen bestimmte Ausnahmen von der Regel fest. Demnach können Arbeitnehmer und Arbeitgeber zugunsten von Pensionsbeiträgen jederzeit über zukünftige Lohnerhöhungen, Erfolgsprämien und Belohnungen aller Art verfügen, auf die der Mitarbeiter noch keinen Anspruch hat. Ebenso zulässig sind Gestaltungen zu Beginn eines Arbeitsverhältnisses.

Diese Ausnahmeregelungen lassen sehr attraktive Pensionsmodelle zu, die sich der Mitarbeiter bis zu 100 Prozent selbst finanziert, so dass sich das Unternehmen die Lohnnebenkosten von derzeit 7,9 Prozent erspart. Natürlich kann das Unternehmen seinen Kostenvorteil auch an den Mitarbeiter weitergegeben. Partnerschaftliche Ansätze wie diese sind gegenüber einer Gehaltszahlung kostenneutral.

Für den Mitarbeiter liegt der Vorteil dieser Umwandlungsmodelle im Steuerverschub und einer geringeren durchschnittlichen Besteuerung. Die meisten Führungskräfte unterliegen heute einem Steuersatz von 50 Prozent, während der Durchschnittssteuersatz in der Pensionsphase in der Regel geringer ist. Dieser positive Steuereffekt wird durch eine Mitgabe der Lohnnebenkosten noch weiter verstärkt, sodass ein wirtschaftlich sehr interessantes Szenario entstehen kann – besonders für besserverdienende Führungskräfte.

Was benötigt es zusammenfassend aus Ihrer Sicht, um als Führungskraft der Altersarmut zu entgehen?

Es gibt bereits heute gute Lösungen, die Pensionslücke für Führungskräfte und Mitarbeiter wirksam und kostenneutral zu schließen. Im Detail ist die Materie komplex und erfordert eine intensive Beschäftigung mit den Vor- und Nachteilen der jeweiligen Systeme. Ein falsch eingesetztes System kann eine gewaltige finanzielle Sprengkraft für ein Unternehmen bedeuten.

Der unschätzbare Vorteil von betrieblicher Altersvorsorge besteht darin, zur finanziellen Sicherheit der eigenen Führungskräfte und Mitarbeiter in der Pension beizutragen. Der Erfolg dieser Programme ist allerdings von der Weitsicht der Unternehmen und vom Willen der Beteiligten abhängig, etwas dazu beizutragen.

Interview-Partner: Gerhard Kantusch ist Geschäftsführer der P & C – Pension Consulting GmbH (gerhard.kantusch@pension-consulting.eu)

Vorsicht Pensionslücke – Betriebliche Altersvorsorge (Österreich) für Führungskräfte